观点小结

根据行业口碑、资金实力、风控能力等因素,我们整理了以下配资炒股平台排行榜:

上周,受疲软的JOLTS职位空缺和上升的裁员率等关键经济数据的影响,伦敦现货黄金价格一度触及历史新高,达到每盎司2790美元。然而,在市场普遍预期降温的非农数据公布后,由于利好消息已被市场消化,金价最终小幅回落,下跌0.41%,报收于每盎司2735美元。随着美国大选的临近,民调显示两位总统候选人势均力敌,投资者开始逐步减少风险敞口,导致黄金价格承压,预计本周这一趋势可能将持续。

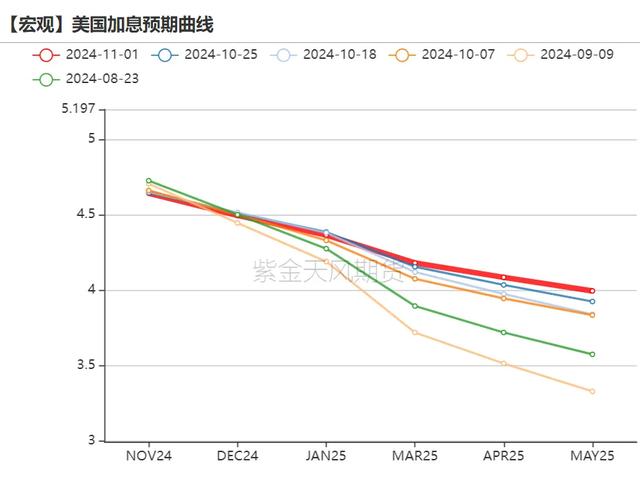

11月降息25bps是否板上钉钉?几乎是的。随着10月份非农就业数据的揭晓,市场参与者增强了对11月联邦公开市场委员会(FOMC)会议上降息25个基点的预期,目前货币市场预计2024年11月降息25个基点的概率高达97.2%。美国劳工部指出,飓风对非农就业人数、收入和工作时间的具体影响难以量化,因此难以区分数据中的“噪音”部分。换言之,除非非农数据异常强劲,从而可能影响美联储11月的降息步伐,否则无论是飓风等不可抗力因素还是劳动力市场的自然走软,都不会对美联储降息25个基点的决策造成影响。

世界黄金协会统计显示,第三季度全球黄金需求增长约5%,创下同期纪录,成交量升至1,313吨。全球黄金ETF流入量(95吨)是增长的主要驱动力,尤其是来自欧美的资金流入,2024Q3的ETFs是自2022Q1以来首次正增长,与2023Q3的大幅流出(-139吨)形成了鲜明对比;金条和金币投资(269吨)同比下降了9%;尽管印度增长强劲,黄金首饰消费量(459吨)同比下降了12%;央行购买黄金的步伐(186吨)在第三季度有所放缓;科技领域对黄金的使用(83吨)继续得到人工智能的支持,同比增长7%。

海外主要利率

市场加大对11月降息25bps的押注

上周五疲软的非农数据发布后,市场加大了对于11月FOMC会议降息的押注,当前货币市场定价2024年11月降息25bps的可能性达到97.2%,且排除了11月降50bps的可能性。

上周,经济数据的发布颇为密集,其中劳动力市场的数据尤为引人注目。首先,10月份的非农就业数据出人意料地低于预期,而更具参考价值的是周二发布的9月份JOLTS职位空缺数据。该数据显示职位空缺意外下降至744万,低于市场预期的800万,创下自2021年以来的最低点。同时,裁员人数攀升至2023年1月以来的最高水平,而自愿离职的员工数量减少,反映出员工对于寻找新工作的信心有所减弱。求人倍数保持在1.1,与2019年劳动力市场繁荣时期持平,这些数据均暗示劳动力市场正在逐步降温。此外,10月份非农就业人数新增仅1.2万,远低于预期的10万,而8月和9月的数据合计下修了11.2万。这一变化主要受到两次飓风的影响(10月份因恶劣天气无法工作的人数达到51.2万),以及波音公司的大规模罢工,特别是制造业就业人数的显著下降(10月份制造业就业人数减少了4.6万)。

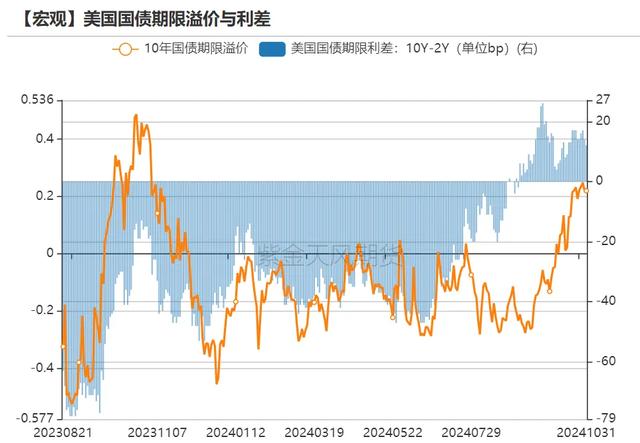

美债收益率曲线熊陡

上周10y UST上行11bps至4.38%,2y UST上行6.9bp在4.2%,收益率曲线熊陡。

经济数据方面,9月核心PCE环比增速0.3%,创出4月以来最大增幅,同比增速2.7%,这增强了美联储渐进式放松的理由。此外,Q3 GDP增速2.8%,略微低于预期的2.9%,显示经济继续以强劲的步伐增长,其中经济活动中占比最大的消费者支出增长3.7%,为2023年初以来最大增幅。

季度再融资会议上,美国财政部维持长期国债季度发行规模不变,重申有关“至少未来几个季度”发行规模预计不会扩大的指引。

国债拍卖方面,2y和5y国债标售需求疲软,7y国债发行需求强劲,中标收益率比投标截上时的When-issued水平低2个基点。

ONRRP使用量降至2021.5以来最低水平

上周ONRRP的使用量降至1555亿美元,较前值回落715亿美元,这是自2021年5月以来首次跌破2000亿美元,引发了市场对于流动性是否充足的讨论。

上周三美联储准备金余额为3.216万亿美元,较前一周回落120亿美元。

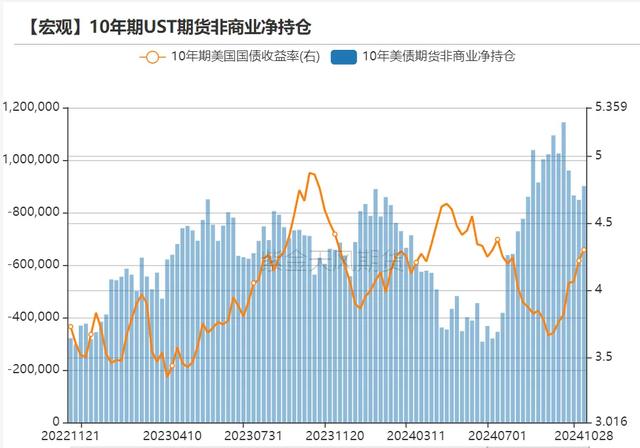

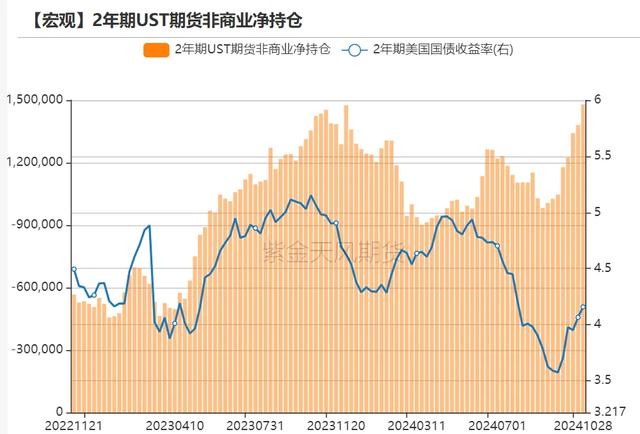

长短端美债持仓偏空

截至10.29的数据,美债利率持仓偏空,2年期UST期货非商业净持仓空头增加98451手至1479361手;10年期UST期货非商业净持仓空头增加52992手至901183手。

截至10.21当周,JPM国债净多头投资者情绪回升至9。

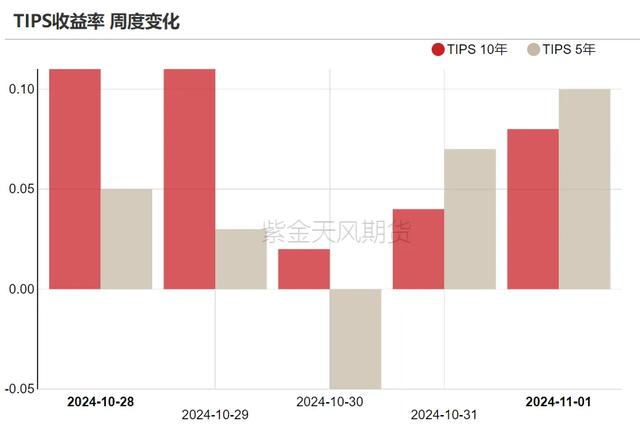

美国实际利率

5年期和10年期TIPS收益率走高,5年期TIPS收益率收于1.85%,较前周上行10bps;10年期TIPS收益率收于2.04%,较前周上行8bps 。

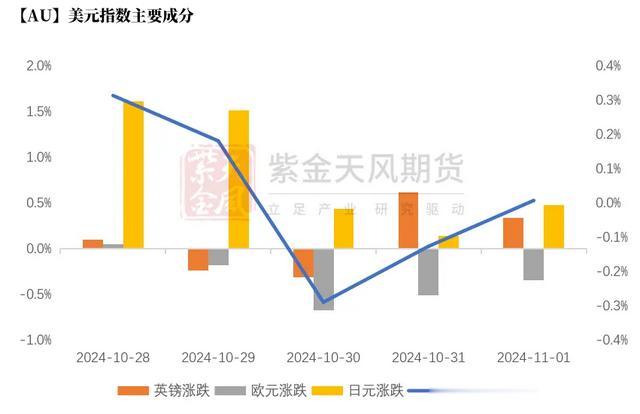

美元指数与流动性

美元指数主要成分

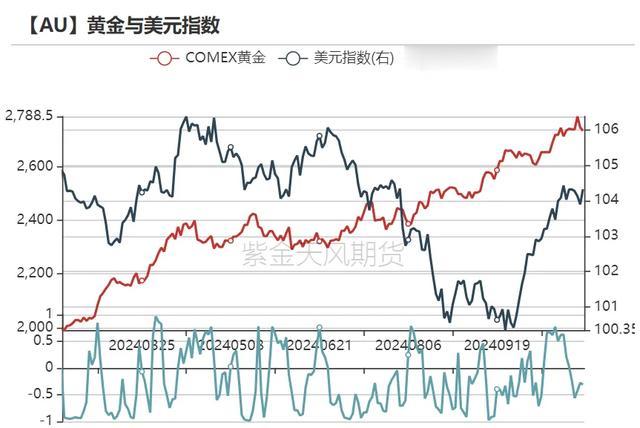

上周美元指数与黄金价格反向变动,黄金下跌0.41%,美元指数上行0.01%至104.3,两者滚动相关性走高。

上周美元兑日元升值0.5%、美元兑欧元贬值0.3%、美元兑英镑升值0.3%。

上周日本自民党和公明党合计获得215个席位,未能达到获得众议院多数席位所需的233个席位,引发日元下跌。

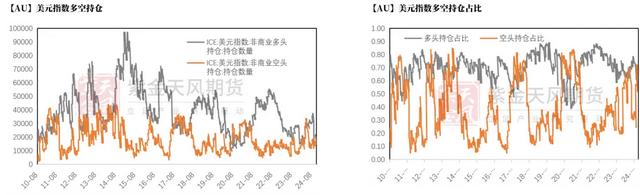

美元指数持仓

截至10.29,美元指数总持仓上升,非商业多头持仓环比增加1707张至2.18万张,非商业空头持仓环比增加934张至2.01万张,多头力量主导;从持仓占比来看,非商业多头持仓占比为67%,较上周持平,空头持仓占比为62%,较上周减少。

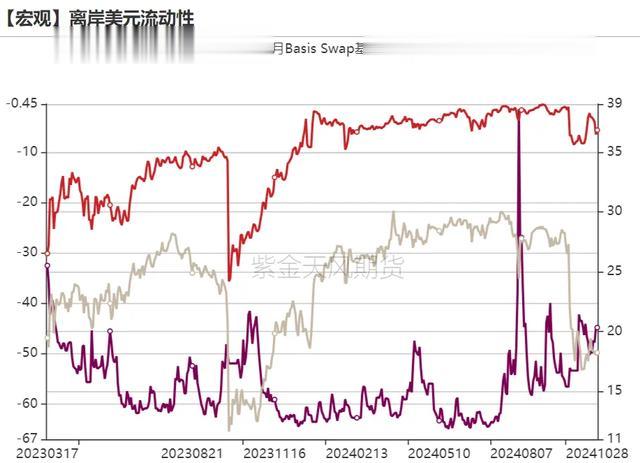

离岸美元流动性

上周日元3个月Basis Swap与欧元3个月Basis Swap环比走低,离岸美元流动性融资成本上升。

通胀高频指标

通胀预期

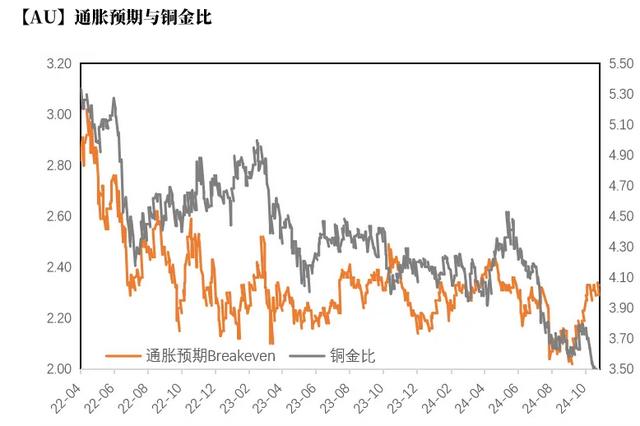

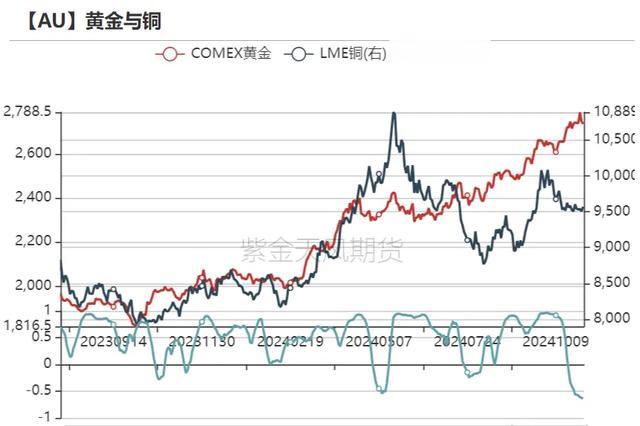

上周铜金比降至3.48,铜价下跌幅度大于黄金,显示全球总需求动能边际下降。

比价与波动率

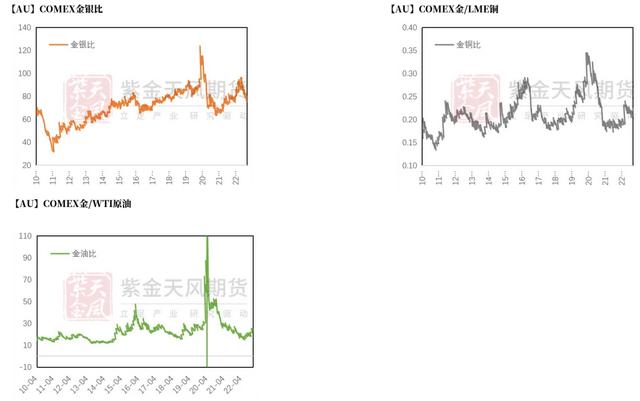

黄金各类比价

金银比震荡走高,主要因为上周黄金下跌幅度小于白银;金铜比小幅走高,主要因为上周黄金下跌幅度小于铜;金油比环比走低,主要因为布油下跌幅度大于黄金。

黄金与主要资产相关性

从滚动相关性的角度来看,黄金与铜、原油和美元指数的相关性走高。

价差与比价

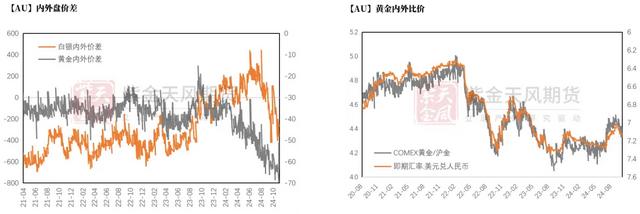

上周黄金内外价差回正,与人民币兑美元小幅贬值有关。

库存、持仓

黄金白银库存

库存方面,上周COMEX黄金库存为1713.34万盎司,环比增加9.04万盎司,COMEX白银库存为30858.2万盎司,环比增加116.8万盎司;上周SHFE黄金库存约为12.2吨,环比持平,SHFE白银库存环比增加90.5吨至1328.4吨。

黄金白银ETF持仓

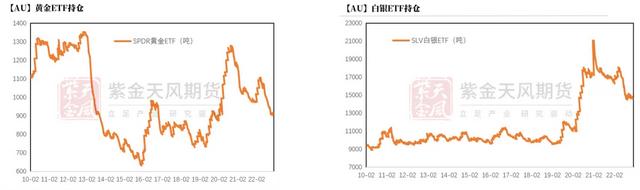

SPDR黄金ETF持仓环比减少1.15吨在888.6吨,目前持仓规模位于10年来中位数偏低附近;

SLV白银ETF持仓环比增加76.6吨至14949.6吨,目前处于中位偏高水平。

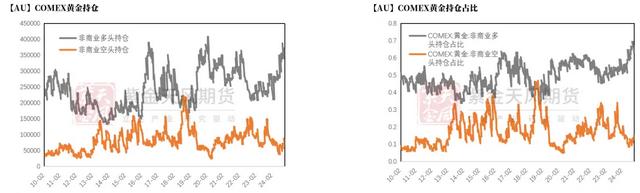

COMEX黄金持仓(滞后一周)

截止10.29,COMEX黄金总持仓增加5708手至57.4万手,其中非商业多头持仓减少5177手至36.6万手,空头持仓增加12374手至8.8万手,显示黄金配置的空头力量增加;

持仓占比方面,非商业多头持仓减少至63%附近,非商业空头持仓增加至15%附近。

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见股票炒股配资,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

文章为作者独立观点,不代表专业配资网观点